2월은 근로자에게 13월의 보너스라고 불린다. 일반 직장인들은 매년 진행하는 연말정산에 대해서 잘 알고 준비해서 13월의 보너스 달이 된다. 하지만 외식업에서는 상황이 다르다. 최근에 4대보험 가입 직원이 증가했지만 아직도 가입이 안된 사각지대에 놓인 직원이 많은 것이 외식업의 현실이다. 이렇다보니 4대보험 직원인 근로자도 소득세 절차에 대해서 잘 모르는 경우가 많다. 세금의 대원칙은 소득이 있는 곳에 과세하는 것이다. 다만 우리나라에 많은 근로자들이 과세점 이하로, 즉 소득세를 내지 않는 구간의 급여를 받기 때문에 세금 문제에 예민하지 않다. 급여가 조금만 더 올라간다면 소득세는 피할 수 없는 길이 될 것이다. 피할 수 없는 길은 걸어가야 한다고, 하나씩 알아가는 것도 좋은 방법일 것이다. 그 첫 번째인 연말정산에 대해 알아보자.

연말정산이란?

연말정산이란 국세청에서는 근로자에게 1년 간 간이세액표에 따라 임의로 근로소득세를 걷고 연말에 공제여부 등을 확인하고 추가납부하거나 환급하는 것을 말한다. 일반 근로자들은 매달 일정 금액에 세금과 4대보험은 납부하므로 추가 세금은 없다고 생각한다. 하지만 매달 진행하는 원천세 신고(인건비 신고)는 말 그대로 임의로 근로소득세를 공제하는 것이지 확정 세금을 내는 것이 아니다. 따라서 평소 연말정산 관련 공제받는 사항에 대해서 관심 있게 지켜봐야 한다. 예를 들어 근로자들은 의료비, 교육비, 보험료 등이 공제되지만 일반 사업자들은 업무상 관련 비용 외에 비용인 의료비, 교육비 등은 공제대상이 아니다.

이렇게 사업자와 근로자 세금구조와 체계가 다르기 때문에 많은 사람들이 근로소득세와 사업소득세를 오해한다. 하지만 둘 다 소득에 대해서 종합소득세가 과세된다는 건 동일한 사항이다. 다만 근로자는 2월 연말정산을 통해 종합소득세를 끝내지만 사업자들은 5월에 종합소득세 신고를 진행해야 한다. 만약 근로자도 근로소득(급여) 외에 다른 사업소득이 있다면 5월에 합산 신고해야 한다.

국세청 홈택스 통한 ‘연말정산 간소화’ 자료 수집

매달 혹은 반기에 4대보험 직원 인건비 신고를 한 외식업체라면 연말정산 대상 업체다. 대부분 세무사 사무실을 통해 대행업무를 하지만 근로자들이 자료를 모아 세무사 사무실에 잘 전달해줘야만 13월의 보너스가 될 수 있을 것이다. 간편한 연말정산을 위해 국세청이 소득·세액공제 자료를 수집해 연말정산 간소화 서비스를 제공하고 있다. 연말정산 간소화 서비스란 은행, 학교, 병원 등 영수증 발급기관이 전산파일로 제출한 소득, 세액공제 증명서류를 국세청에서 전산 구축해 국세청 홈택스(www.hometax.go.kr)를 통해 근로자에게 제공하는 서비스를 말한다.

2021년 귀속 소득·세액공제자료는 2022년 1월 15일부터 연말정산 간소화 서비스가 제공된다. 또한 연말정산 간소화 자료 외에도 병원비, 안경구입비, 교육비, 교복비 등 빠질 수 있는 부분에 대해서도 체크할 필요가 있다.

2021년 연말정산 체크리스트

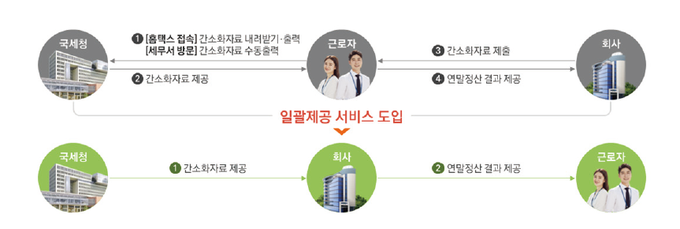

▶ 간소화자료 일괄제공 서비스 도입

기존에는 근로자가 일일이 홈택스에 접속하거나 세무서를 방문해 개인별 간소화자료를 발급받아 회사에 제출해야 했지만, 이제부터는 근로자의 제공 동의만으로 국세청이 근로자(부양가족포함) 간소화자료를 회사에 직접 제공해 보다 쉽고 간편하게 연말정산을 할 수 있는 ‘간소화자료 일괄제공 서비스’가 도입됐다. 회사는 일괄제공 서비스를 통해 국세청으로부터 제공받은 간소화자료를 활용해 종전과 같이 연말정산을 이행하면 된다.

▶ 신용카드 등 소득공제 확대 조정

2021년 신용카드 등 소비금액이 2020년보다 5% 넘게 늘었다면 증가액의 10%를 추가로 소득에서 공제받을 수 있다. 공제 한도도 100만 원 늘어난다. 단 최저 연간 사용금액(총급여의 25%) 기준을 충족해야 확대 혜택을 받을 수 있다. 신용카드 등 사용증가분에 대한 소득공제는 연중 일부 기간에만 근무했더라도 2020년과 2021년 연간 사용금액 전체를 기준으로 계산한다.

▶ 기부금 세액공제 비율 확대

기부금 세액공제율이 한시적으로 기존 15%에서 20%로 5% 포인트 높아졌다(1000만 원 초과 기부금은 30%에서 35%로 확대).

▶ 시골에 사는 부모님(장인어른·장모님 포함)의 기본공제 여부

주거 형편상 따로 거주하지만 실제로 부양하고 있고, 다른 형제 자매가 부모님에 대해 기본공제를 받지 않아야 한다. 또 소득요건과 나이 요건(만 60세 이상)을 충족하면 기본공제를 받을 수있다.

▶ 월세 세액공제 기준

무주택 세대주로서 해당 과세기간의 총 급여액(연간 근로소득에서 비과세소득을 차감한 금액)이 7000만 원 이하인 근로자가 국민주택규모(85㎡ 이하) 또는 기준시가 3억 원 이하 주택을 임차하면 월세액(연간 750만 원 한도)의 10%를 세액공제 받을 수 있다. 총 급여액이 5500만 원 이하라면 12%를 공제해준다. 최대 90만 원까지 혜택을 볼 수 있는 것이다. 월세 세액 공제를 받으려면 해당 주택으로 주민등록상 전입해야 한다. 대상 주택에는 주거용 오피스텔과 고시원도 포함된다.

▶ 이직·퇴직 혹은 여러 곳에서 일하는 근로자의 연말정산 방법

이직자의 경우, 이전 근무지에서 근로소득 원천징수영수증을 발급받아 지난해 12월 말 기준 근무지에 제출해야 한다. 여러 곳에서 동시에 근로소득을 받는 근로자도 각 소득을 합산해 연말정산을 해야 한다. 해당 연도 말까지 주된 근무지를 선택해 나머지 근무지 신고서를 주된 근무지에 제출하면 된다.

▶ 중소기업 취업자를 위한 세액감면 혜택

청년, 고령자(만 60세 이상), 장애인, 경력 단절 여성은 중소기업 취업일로부터 3년간 70%(만 15세 이상 만 34세 이하 청년은 5년간 90%) 세액 감면을 받을 수 있다(세액 감면 한도는 과세기간별 150만 원). 다만 금융 및 보험업, 보건업, 법무·회계·세무 서비스업 등 일부 업종은 중소기업이라도 세액 감면을 받을 수 없다.

▶ 주택마련저축(청약저축) 납입액 소득공제 조건

총 급여가 7000만 원 이하인 무주택 세대주가 요건을 충족해야 한다. 배우자와 세대를 분리해 거주하고 있더라도 배우자가 주택을 소유하고 있으면 주택마련저축 공제를 받을 수 없다.

연말정산을 마무리하며

최근 연말정산은 홈택스를 통한 자료 수집 및 공제가 용이하게 됐다. 하지만 홈택스 등은 전산을 잘 다루는 근로자에게 편한 시스템이지만 전산 사용이 어려운 종사자가 많은 외식업에서는 쉽지 않은 길이다. 시작이 반이다. 앞으로 4대보험 근로자가 많아지는만큼 최소한 홈택스에서 제공하는 연말정산 간소화 자료부터 준비한다면 13월의 보너스를 받을 수 있을 것이다.

- 2024.04.23(화)~2024.05.10(금) 투어리즘&마이스 ‘우리지역 밀착형 지역관광 컨설팅’ 빅데이터로 풀어본다

- 2024.04.15(월)~2024.05.24(수) 대회·공모전 한국관광공사, 2024년 관광두레 신규 주민사업체 공모

- 2024.04.03(수)~2024.05.09(목) 대회·공모전 한국관광공사ㆍ(주)카카오, ‘관광데이터 활용 공모전’ 개최

- 2023.11.30.(목) 대회·공모전 제주감귤박람회, ‘감귤 칵테일 경연대회’ 개최...30일 서귀포농업기술센터 야외 무대에서 본선 진행

- 2023.11.01.(수) 09:00~17:00 컨퍼런스·세미나 한국관광공사, 글로벌 트래블테크 네트워킹 지원하는 2023 「K-Travel Tech Summit」개최

- [신운철의 세무전략] 외식업 절세전략, 단독사업자 VS 공동사업자 2022-08-31

- [신운철의 세무전략] 외식업 대박집 세금신고, 성실신고확인제도 2022-06-24

- [신운철의 세무전략] 외식업 종합소득세 유의사항 및 준비서류 2022-05-23

- [신운철의 세무전략] 외식업 정직원 급여정산하기 2022-04-20

- [신운철의 세무전략] 법인음식점 절세전략 - 고용을 증대시킨 기업에 대한 세액공제 2022-03-28

- [신운철의 세무전략] 2022년 외식업 노무 가이드 및 세무일정 체크하기 2022-01-24

- [신운철의 세무전략] 외식업 결산 및 노무관리 체크리스트 2021-12-21

-

이랜드, 그룹 전략기획 본부 ESI 신입사원 채용

- 2024-04-17

- 서현진 기자

-

페어몬트 루프탑 바 ‘M29’, 홍콩 페니실린 바와 함께 게스트 바텐딩 개최

- 2024-04-17

- 서현진 기자

-

모히건 인스파이어, WWF 한국본부와 자연보전 캠페인 협약 맺고 다양한 연계 프로그램 선보여

- 2024-04-17

- 서현진 기자

-

파크 하얏트 서울과 부산, 네스프레소와 환경 보호를 위한 '지구의 날 기념 프로모션’ 선봬

- 2024-04-17

- 안수진 기자

-

롯데호텔 제주 원생정원(原生庭園), 레드닷 디자인 어워드 본상 수상

- 2024-04-17

- 안수진 기자

-

[Global Networks] 비일상으로의 초대, 리젠트 푸꾸옥 리젠트

- 2024-04-17

- 최경주 칼럼니스트