왕소심 사장님은 처음으로 부가가치세 확정신고를 끝냈다. 그런데 신고를 다 끝내고 나니 생각지도 못한 실수를 발견했다.

매출 세금계산서 누락분을 발견한 것이다. “이런 큰 실수를 저지르다니.” 스스로에게 너무 참을 수 없는 일이었다.

나름대로 신고 자료를 준비하고 신고했지만 역시나 세금신고는 쉬운 일이 아니었다.

왕소심 사장님은 이미 신고 기간이 훌쩍 넘었을 경우 어떤 방법으로 세금신고를 해야 하는지 궁금증이 생겼다.

나름대로 신고 자료를 준비하고 신고했지만 역시나 세금신고는 쉬운 일이 아니었다.

왕소심 사장님은 이미 신고 기간이 훌쩍 넘었을 경우 어떤 방법으로 세금신고를 해야 하는지 궁금증이 생겼다.

매출이 누락됐다면 ‘수정신고’

신고를 안 했다면 ‘기한후신고’

최근에 외식업에서는 배달 매출 누락이 많이 발생했다. 국세청 자료가 제대로 공유가 되지 못해 세무사 사무실에서 누락한 일이 많았다. 사회가 발전할수록 다양하게 매출을 집계하지만 100% 매출을 체크하기 위해서는 사업자와 세무사 사무실 소통을 통해 누락이 없도록 해야 한다. 매출 누락분이 빨리 발견된다면 부가가치세 누락만 해결하면 된다. 하지만 소득세 신고 이후 매출 누락분이 발견된다면 문제는 복잡해진다. 이때는 부가가치세 신고와 소득세 신고 둘 다 다시 해야 한다. 이렇게 매출과소로 세금신고를 다시 하는 것을 수정신고라 한다.

신고를 안 했다면 ‘기한후신고’

최근에 외식업에서는 배달 매출 누락이 많이 발생했다. 국세청 자료가 제대로 공유가 되지 못해 세무사 사무실에서 누락한 일이 많았다. 사회가 발전할수록 다양하게 매출을 집계하지만 100% 매출을 체크하기 위해서는 사업자와 세무사 사무실 소통을 통해 누락이 없도록 해야 한다. 매출 누락분이 빨리 발견된다면 부가가치세 누락만 해결하면 된다. 하지만 소득세 신고 이후 매출 누락분이 발견된다면 문제는 복잡해진다. 이때는 부가가치세 신고와 소득세 신고 둘 다 다시 해야 한다. 이렇게 매출과소로 세금신고를 다시 하는 것을 수정신고라 한다.

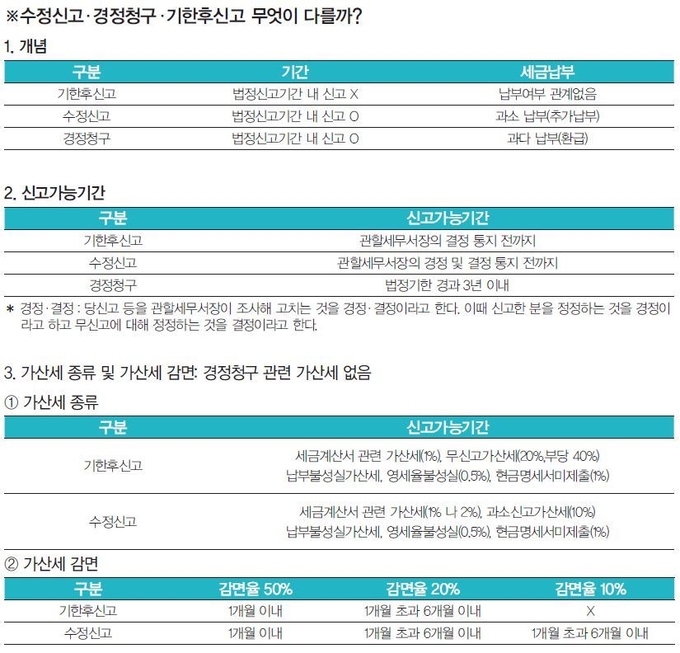

세법에서 부가가치세 수정신고는 신고내용에 누락이나 오류가 있어 부가가치세가 과소 납부되거나 과다 환급된 경우 관할세무서장이 결정 또는 경정해 통지하기 전까지 국세부과 제척기간까지 부가세 과세표준수정신고서를 제출하면 된다. 부가가치세 수정신고는 당초 부가가치세 신고분이 있어야만 가능하다. 만약 당초 부가가치세 신고를 하지 않았다면 부가가치세 기한후신고를 하면 된다. 부가세 신고를 했는데 당초 부가세 신고서의 누락이나 오류가 있는 경우는 수정신고나 경정청구를 한다. 지금과 같이 세금을 적게 신고해 더 납부하게 되는 경우 부가가치세 수정신고를 해야 한다.

수정신고 가산세 및 감면은 기간 별로 차등 있어

세금 신고 시 항상 주의해야 하는 대목이 바로 제대로 신고하느냐다. 신고에서 누락이나 오류가 발생된다면 가산세가 따로 오게 된다. 다만, 세무서장이 잘못된 부분이 있으니 신고하라는 결정이나 경정 전에 자진 신고한다면 가산세 역시 감면이 있으므로 자수해서 광명을 찾아야 한다. 예를 들어 매출세금계산서 100만 원(부가가치세 10만 원 포함)짜리 매출을 누락해서 8월 11일자로 수정신고를 한다면 첫 번째 세금계산서합계표미제출 가산세 공급가액에 1%가 부과되며 두 번째 신고불성실가산세 미납부세액에 20%가 부과된다. 또한 세 번째로 납부불성실 가산세로 미납부액에 2.5/10000을 곱해 자진 납부한 날까지의 일수를 곱해서 납부불성실 세액을 계산하면 된다. 사업자 스스로 수정신고를 하는 경우 신고불성실 가산세를 감면해주는데 신고 기한 다음 날부터 6개월 이내인 경우 50%, 1년 이내인 경우 20%, 2년 이내 신고한 경우 10%를 감면해주고 있다.

매입이 누락됐다면 ‘경정청구’

신고내용의 누락이나 오류로 세금을 과소 납부하거나 과다 환급받은 경우 부가세 수정신고를 하지만, 법정신고기한 내에 신고를 하고 신고 내용이 누락이나 오류로 세금을 과다 납부하거나 과소 환급받은 경우 부가가치세 환급을 받고자 한다면 부가세 경정청구라고 한다. 부가가치세 경정청구 또한 부가가치세 수정신고와 마찬가지로 부가가치세 확정신고를 한 경우에 부가가치세 경정청구가 가능하다. 당초 부가가치세 신고를 하지 않고 법정기한 이후 신고를 한다면 부가가치세 경정청구가 아닌 부가가치세 기한후신고를 해야 한다. 부가세 경정청구는 법정신고 기한 내에 신고한 경우 신고가 가능하며 세금을 과다납부해 부가가치세를 환급받고자 할 때 하는 것이다.

신고내용의 누락이나 오류로 세금을 과소 납부하거나 과다 환급받은 경우 부가세 수정신고를 하지만, 법정신고기한 내에 신고를 하고 신고 내용이 누락이나 오류로 세금을 과다 납부하거나 과소 환급받은 경우 부가가치세 환급을 받고자 한다면 부가세 경정청구라고 한다. 부가가치세 경정청구 또한 부가가치세 수정신고와 마찬가지로 부가가치세 확정신고를 한 경우에 부가가치세 경정청구가 가능하다. 당초 부가가치세 신고를 하지 않고 법정기한 이후 신고를 한다면 부가가치세 경정청구가 아닌 부가가치세 기한후신고를 해야 한다. 부가세 경정청구는 법정신고 기한 내에 신고한 경우 신고가 가능하며 세금을 과다납부해 부가가치세를 환급받고자 할 때 하는 것이다.

경정청구 기간은 3년 이내에서 가능

부가가치세 경정청구는 오류를 발견한다고 항상 할 수 있는 것이 아니다. 법정신고기한 후 다음 날부터 3년 이내 기간에서만 부가가치세 경정청구가 가능하다. 부가가치세 경정청구의 대표적인 예로 매입세금계산서 누락분 발견에 대한 경정청구이다. 2018년 7월 25일까지 확정부가세 신고 때 매입세금계산서를 신고해야 했지만 매입세금계산서를 누락한 경우 2018년 7월26일부터 3년 이내인 2021년 7월 25일까지 기간 내에 누락분을 발견한 경우에 경정청구가 가능하다. 경정청구는 말 그대로 세금을 과다하게 납부한 부가가치세를 환급받는 것이다. 이럴 경우 매입누락분에 대한 가산세는 없다. 따라서 부가세 경정청구에 따른 가산세는 없는 것이다.

부가가치세 경정청구는 오류를 발견한다고 항상 할 수 있는 것이 아니다. 법정신고기한 후 다음 날부터 3년 이내 기간에서만 부가가치세 경정청구가 가능하다. 부가가치세 경정청구의 대표적인 예로 매입세금계산서 누락분 발견에 대한 경정청구이다. 2018년 7월 25일까지 확정부가세 신고 때 매입세금계산서를 신고해야 했지만 매입세금계산서를 누락한 경우 2018년 7월26일부터 3년 이내인 2021년 7월 25일까지 기간 내에 누락분을 발견한 경우에 경정청구가 가능하다. 경정청구는 말 그대로 세금을 과다하게 납부한 부가가치세를 환급받는 것이다. 이럴 경우 매입누락분에 대한 가산세는 없다. 따라서 부가세 경정청구에 따른 가산세는 없는 것이다.

신운철

신운철세무회계사무소

현재 신운철세무회계사무소의 대표세무사로 국세청고객센터 소득세 상담위원, 소상공인시장진흥공단 소상공인컨설턴트로 활동한 바 있으며, 현재 네이버지식IN전문세무상담세무사, 서울지방회 업무정화조사위원회 위원, 종로세무서 영세납세자 지원단 무료상담세무사, 서울특별시 마을세무사로 활동 중이다. ‘상권분석전문가’ 과정과 ‘외식콘셉터과정’을 수료했고, 한양사이버대학교대학원 호텔관광외식MBA 과정에 재학 중이다.